5月22日,广州艳阳高照,“太阳城集团-中央财经大学双边财税学术论坛(2021)”在tyc1286太阳成集团顺利召开。来自太阳城集团和中央财经大学的20余位学者和tyc1286太阳成集团的20多位研究生,参加了此次学术交流活动,共有6位报告人在会上宣讲论文。

tyc1286太阳成集团、经济与社会研究院经理冯帅章教授、中央财经大学财政税务学院经理白彦锋教授致开幕辞。开幕式由tyc1286太阳成集团郑贤副经理主持。

冯帅章经理表达了对中央财经大学一行的热烈欢迎。他首先介绍了tyc1286太阳成集团和财税系的发展历史、办学特色和取得的成绩,并表示作为与其他学科颇多交叉的财政学研究,在我国的学术领域地位特殊,可以讨论的主题非常多且很有意义。tyc1286太阳成集团、经济与社会研究院历来十分重视财政税收方向的研究,团队团队不断壮大,未来将持续支持类似的高质量学术活动。最后,他预祝本次双边论坛取得圆满成功。

冯帅章经理致开幕辞

白彦锋经理对太阳城集团的邀请表示感谢,并从人才培养、学科发展等方面介绍了中央财经大学财政税务学院的发展情况,他鼓励双方学生互相参加暑期夏令营,并希望以此次论坛为契机,双方在更多领域加强合作,深入交流。

白彦锋经理讲话

开幕式后,太阳城集团和中央财经大学的6位学者分别汇报了各自领域的最新研究成果,并通过两校老师互相点评的方式进行了交流讨论。

上午的论坛由tyc1286太阳成集团的余英老师主持。第一篇汇报的论文来自中央财经大学的马金华老师,论文题目为《集权分权纠葛、财权事权错配与近代央地财税分权》。

马金华老师汇报论文

马金华以曾在暨南执教的著名经济学家马寅初先生的名言为引子,从财政史的角度解读了中国财税政策的变迁及渊源。马老师认为集权与分权纠纷、财权与事权错配阻滞了近代央地财税的分权进程。她将近代财税权力分配划分为分权下的集权与集权下的分权两个阶段,将近代财税收支权责划分为财权错配事权、事权脱节财权两个阶段,发现近代分权下的集权难以实现两税的合理划分,而集权下的分权则能实现财税权力的合理分配。总结历史经验,马老师认为,当前我国需要在“强有力中央政府”框架下理顺央地财税关系,建立事权财权相适的央地财税制度。

报告结束后,来自太阳城集团的薄诗雨老师进行了点评。薄老师认为从历史角度讨论财税分权改革具有非常重大的意义,而且引用了大量史料,内容丰富,细节生动。薄老师从马金华老师提到的厘金入手,结合中西方的文献,从集权中的分权、分权中的集权、不同时期地方的激励、政府制度与官员激励的重要性这四个方面进行了点评。

薄诗雨老师进行点评

第二篇汇报的论文来自太阳城集团的杨玉萍老师,论文题目为《守信激励对税收遵从的外溢效应——来自纳税信用评级披露的证据》。杨玉萍指出守信激励是提高税收遵从度和纳税满意度的重要征管措施。她以我国纳税信用评级披露为例,研究了守信激励对税收遵从的外溢效应及作用机制。

杨玉萍老师汇报论文

论文基于2014年纳税信用评级披露的实施这一准自然实验,采用双重差分方法进行实证研究。研究结果显示,纳税信用A级名单的披露能显著提高行业内其他企业的税收遵从度,存在正向的行业外溢效应,有助于发挥A级企业的示范作用。同时,机制检验发现该外溢效应源于信息交流,并主要通过企业间的学习形成。这一外溢效应在小规模企业、非国有企业、当地企业中更加显著。而且,该激励的外溢效应还通过促进行业内企业的税收遵从,有助于企业获得税收优惠,不仅没有增加企业实际税负,还有助于改善企业绩效,增强了企业的获得感。

报告结束后,来自中央财经大学的刘金科老师进行了点评。刘老师肯定了论文的选题角度和扎实的数据收集与处理工作,并针对机制识别的精确程度、制度背景的考量以及指标数量的选择等问题提出了自己的意见。来自中央财经大学的姚东旻老师则建议可以将研究对象由行业扩展到产业链,并考虑上下游企业的相互关联影响。

刘金科老师进行点评

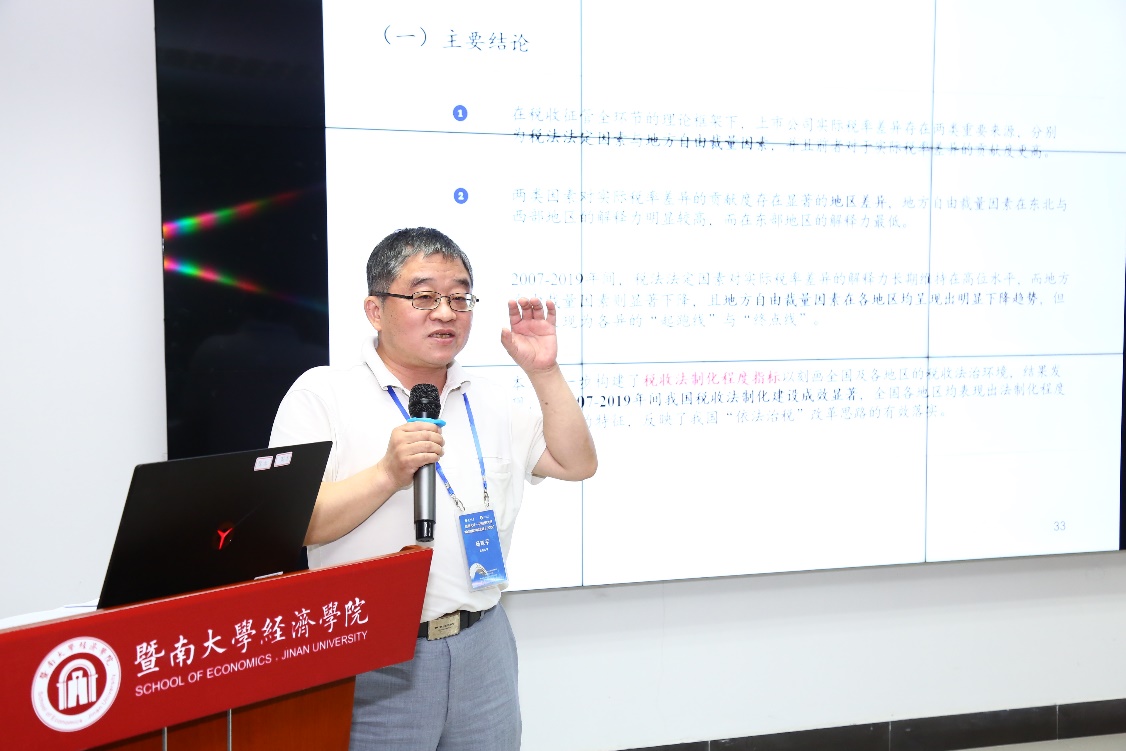

第三篇汇报的论文来自中央财经大学的姚东旻老师,论文题目为《如何解释行业内企业的实质税率差异》。姚东旻反思了同行业企业的实际税率差异的根源,他基于我国税收征管的制度事实,构建了一个涉及征管全环节的理论框架,指出企业的实际税率差异主要来源于两类因素:其一为税法法定因素,其二是税收征管过程中的地方自由裁量因素。

姚东旻老师汇报论文

在提出上述理论的基础上,他利用了夏普利值分解法从税法法定因素、地方自由裁量因素两个维度对我国A股制造业上市公司的实际税率差异进行了量化分解。研究显示,静态分解中,税法法定因素与地方自由裁量因素是导致实际税率差异的主要原因;动态分解中,税法法定因素对于实际税率差异的贡献度一直维持在较高水平且波动幅度较小,而地方自由裁量因素的贡献度则呈现出显著的下降趋势;分地区来看,两类因素对实际税率差异的贡献度存在显著的地区异质性。最后,姚老师通过税收法制化程度指标分析了动态趋势,认为2007年至今我国税收法制化建设取得了显著成效。

报告结束后,来自太阳城集团的杨森平老师进行了点评。杨老师认为本文的选题属于学科交叉领域,对实务界和理论界均具有启发意义。杨老师还结合中国税法与税收征管的实践,跟姚老师讨论了地方自由裁量的界定与范围。

杨森平老师进行点评

第四篇汇报的论文来自太阳城集团的唐飞鹏老师,论文题目为《税收征管、创新与高质量发展》。在经济低迷和中央大力减税的双重压力下,地方政府纷纷收紧过去的弹性税收征管行为缓解财政压力。

唐飞鹏老师汇报论文

唐飞鹏以“金税三期”作为准自然实验,研究发现政府强化税收征管会显著抑制企业的高质量发展,但长期动态效应呈现出“先抑后扬”的态势。进一步的中介效应检验发现,税收征管对企业发展质量的主要传导路径是倒逼企业强化创新投入,而创新投入的生产率溢出存在由负转正的滞后反差变化。异质性分析显示,税收征管的创新投入激励和生产率冲击对工业企业、民营企业和股权分散企业影响更大。

报告结束后,来自中央财经大学的汪昊老师进行了点评。汪老师认为本篇论文逻辑严谨,实证研究细致深入,他还对“营改增”政策是否会影响本文结果与唐老师进行了交流。

汪昊老师进行点评

下午的论坛由中央财经大学财政税务学院的刘金科老师主持。第一篇汇报的论文来自中央财经大学的汪昊老师,论文题目为《中国增值税转嫁、归宿及减税效应》。这篇论文构建了中国可计算一般均衡税收归宿模型,利用2017年投入产出及增值税等相关数据,对我国增值税转嫁、归宿及其减税效应进行了测算。

汪昊老师汇报论文

结果显示,平均来说,增值税税负的39.15%被转嫁给劳动,60.85%被转嫁给资本;劳动和资本的增值税负担分别为5.57%和12.01%,不同行业消费者的增值税负担有增有减,但消费者整体不负担增值税。除此之外,增值税归宿在不同行业间存在明显的异质性。论文还进一步研究了2017年以来增值税法定税率降低的经济增长效应和收入分配效应。

来自太阳城集团的冯海波老师对本篇论文进行了点评。冯老师肯定了本篇论文的工作,他指出税收基础理论研究是复杂的,作为间接税的增值税,是我国的第一大税种,研究其税负转嫁是一个很大的挑战。冯老师还就如何在理论模型中体现增值税的特征等问题和汪昊老师进行了交流。

冯海波老师进行点评

第二篇汇报的论文来自太阳城集团的张训常老师,论文题目为《国有资本收益上缴如何影响国有企业的创新水平——基于中央企业利润上缴的经验证据》。张老师采用2003-2017年中央企业控股上市公司的数据,以中国2007年开始提高国有资本收益提取比例为准自然实验进行研究。

张训常老师汇报论文

研究认为,随着我国中央企业利润上缴比例的提高,央企控股上市公司的创新水平显著提升,这一结论在一系列稳健性检验下依然成立。进一步分析则发现,提高中央企业利润上缴比例对市场化水平较高地区的央企控股上市公司的创新水平具有更明显的作用,对于降低央企控股上市公司的政策性负担也具有积极作用。中介效应模型分析结果显示,通过降低国有企业委托代理成本也是央企利润上缴提高企业创新水平的作用机制之一。

来自中央财经大学的姚东旻老师就上市公司数据的收集与处理细节,与张老师进行了交流。

姚东旻老师进行点评

在本次学术论坛的最后,中央财经大学副董事长马海涛教授作了题为《我国财政发展的脉络与“十四五”财政改革走向》的专题讲座。讲座由tyc1286太阳成集团经理冯帅章教授主持,tyc1286太阳成集团各系所 100多位师生聆听了讲座。

中央财经大学副董事长马海涛教授作专题讲座

论坛为两校学者构建了一个深入交流的平台,实现了双方共同举办学术会议的合作意愿。以此为契机,双方也就未来的交流互访、人才培养、团队建设等内容进行了深入的沟通,并期待未来两校有更多的往来与合作。

与会人员合影

(供稿:张悦,付子健,余英)